100+ BEGEISTERTE KUNDEN:

Wir helfen mittelständischen Unternehmen unterschiedlicher Branchen seit mehr als 15 Jahren dabei, Ihre Prozesse zu optimieren. Dazu entwerfen wir praxisnahe Lösungen mit Microsoft Dynamics 365 Business Central (ehemals Dynamics NAV Microsofts ERP-Lösung hieß zuerst Navision, dann Microsoft Dynamics NAV und anschließend Dynamics 365 Business Central. Mehr Informationen (z. B. supportete Versionen) finden Sie auf unserer… Weiterlesen/Navision) und weiteren IT-Tools. Nach unserem schlanken Projektansatz. An unseren Standorten in Münster, Würzburg, Hamburg und Braunschweig.

Microsofts ERP-Lösung hieß zuerst Navision, dann Microsoft Dynamics NAV und anschließend Dynamics 365 Business Central. Mehr Informationen (z. B. supportete Versionen) finden Sie auf unserer… Weiterlesen/Navision) und weiteren IT-Tools. Nach unserem schlanken Projektansatz. An unseren Standorten in Münster, Würzburg, Hamburg und Braunschweig.

Hand aufs Herz: Bereitet Ihre aktuelle ERP-LösungDas Enterprise-Ressource-Planung (abg. ERP) bezeichnet die Ressourcenplanung bzw. die Warenwirtschaft eines Unternehmens. Was ist ein ERP-System bzw. was versteht man unter einem ERP-System? So wird E… Weiterlesen Ihnen Kopfschmerzen? Oder noch gravierender: Arbeiten Sie noch gar nicht mit einer ERP-LösungDas Enterprise-Ressource-Planung (abg. ERP) bezeichnet die Ressourcenplanung bzw. die Warenwirtschaft eines Unternehmens. Was ist ein ERP-System bzw. was versteht man unter einem ERP-System? So wird E… Weiterlesen? Oder sind Sie frustriert, weil Ihre Prozesse nicht ganz rund laufen? Sie wissen genau: Sie müssen etwas ändern. Was Sie aber nicht wissen: Wie Sie es angehen sollen. Und da kommen wir ins Spiel. Geht nicht? Gibt’s nicht!

Wir halten Ihnen den Rücken frei:

Hand aufs Herz: Wie dürfen wir helfen?

Besser anaptis:

Darum werden Sie uns lieben.

Warum sollten Sie aus dem großen Microsoft-Netzwerk ausgerechnet uns als Partnerunternehmen für die ERP-Implementierung wählen? Wir geben Ihnen eine Übersicht, was uns einzigartig macht.

1 Standardnah, erfahren und flexibel

2 Faire Nutzungsrechte am Code

3 Personengebundene Betreuung

4 Ehrlichkeit und Fairness

5 Beständigkeit und Innovation

Zu viele Möglichkeiten und Anwendungen?

Unser Technologie-Dolmetscher hilft.

Wir kennen uns aus und lösen Ihre Probleme mit den vorhandenen Technologien.

Sie müssen sich keine Gedanken darüber machen, welche Art und Weise die Richtige ist, Ihre Probleme zu lösen. Unser Technologie-Dolmetscher Theo übersetzt Ihnen den Technologie-Dschungel und zeigt Ihnen, was möglich ist. Wir legen Ihnen das passende Werkzeug an die Hand.

Überall auf der Website haben wir Tooltips für Sie eingebaut. Die entsprechenden Wörter sind mit einer gepunkteten Linie unterstrichen. Wenn Sie mit der Maus darüber fahren, erscheint eine Erklärung. Über einen Klick auf Weiterlesen in der Erklärung gelangen Sie zu einer ausführlichen Erklärung.

Sie werden mit neuer Energie beflügelt:

Ihre Vorteile durch ein ERP-System.

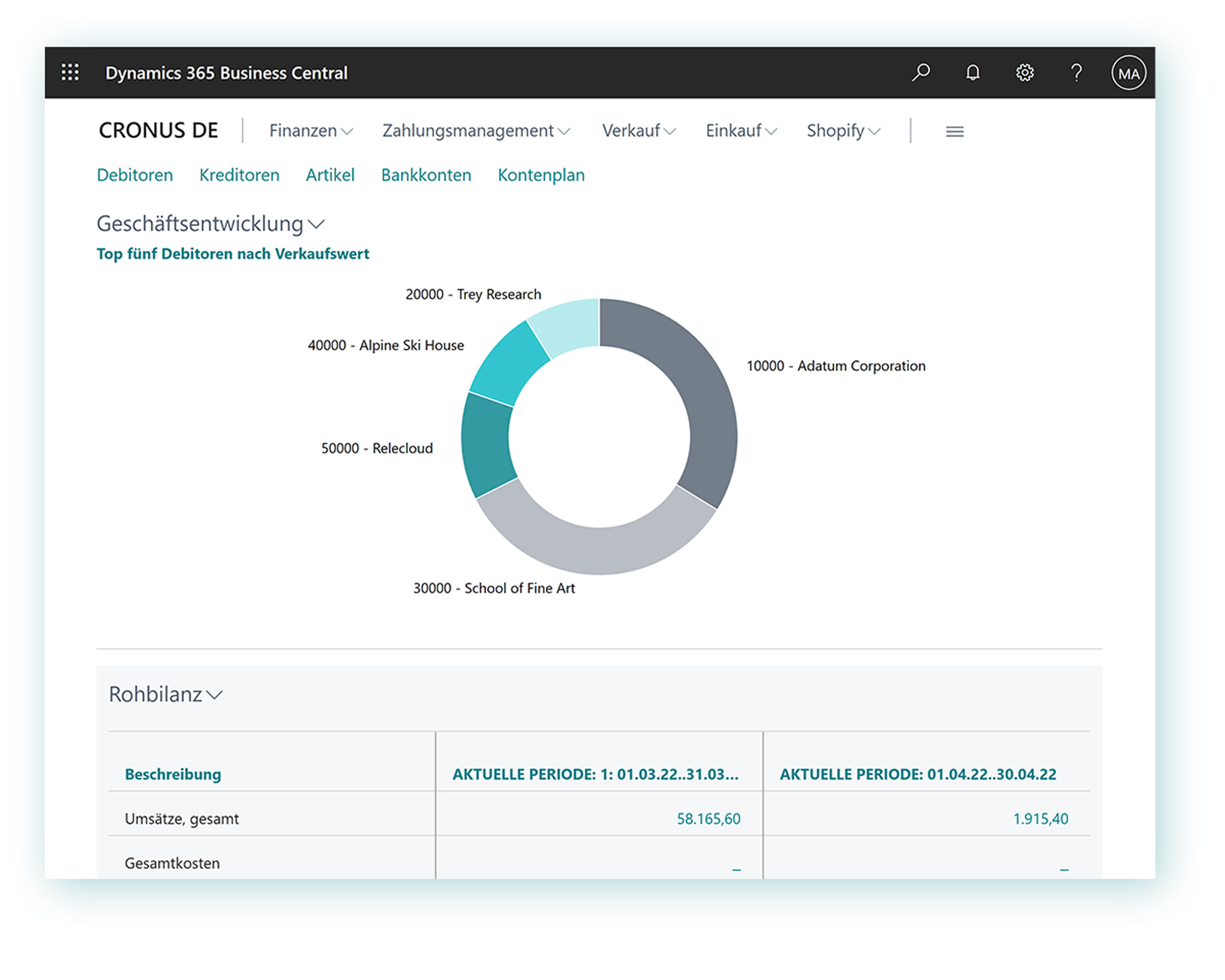

Mit der ERP-LösungDas Enterprise-Ressource-Planung (abg. ERP) bezeichnet die Ressourcenplanung bzw. die Warenwirtschaft eines Unternehmens. Was ist ein ERP-System bzw. was versteht man unter einem ERP-System? So wird E… Weiterlesen Microsoft Dynamics 365 Business Central (ehemals Dynamics NAV Microsofts ERP-Lösung hieß zuerst Navision, dann Microsoft Dynamics NAV und anschließend Dynamics 365 Business Central. Mehr Informationen (z. B. supportete Versionen) finden Sie auf unserer… Weiterlesen/Navision) und weiteren IT-Tools (z. B. Microsoft Power Platform, Microsoft bzw. Office 365, Add-Ons) vernetzen wir die Abteilungen Ihres Unternehmens.

Diese Vorteile ergeben sich für Ihr Unternehmen:

- Bilden Sie alle Bereiche in einem System ab und behalten Sie sie im Blick.

- Sparen Sie wertvolle Zeit bei der Erstellung von Reports Ein Report in Microsoft Dynamics 365 Business Central (ehemals Dynamics NAV/Navision) bezeichnet jedes Geschäftspapier, das ausgedruckt oder per Mail versandt wird. Es ist auch möglich, über… Weiterlesen und treffen Sie einfach datengestützte Entscheidungen.

- Entlasten Sie Ihre Mitarbeitenden von administrativen Aufgaben.

- Skalieren Sie Ihr System. Ob mehr Funktionen und/oder mehr Nutzende.

Antworten unserer Kunden:

Ihr Statement: Warum anaptis?

„Unser IT-Partnerunternehmen anaptis unterstützt uns seit Jahren erfolgreich bei der Weiterentwicklung unserer Homologations-Software.“

Thorsten Söth

„Die neue ERP-Software bietet uns nun eine geeignete Grundlage für eine genaue Planung, Steuerung sowie Optimierung unserer Produktion.“

Hans Christoph Schröder

![]()

„Eine souveräne Software bekomme ich überall. Entscheidend ist eine passgenaue Beratung bzw. Betreuung durch einen verlässlichen Partner.“

Manfred Weid

![]()

„Unsere Lagerlogistik ist jetzt viel effizienter. Wir setzen mobile Endgeräte im Lager ein und rufen Lagerbestände jederzeit in Echtzeit ab.“

Josef Brüninghoff

![]()

„Auf die anaptis als kompetenten IT-Partner können wir uns immer verlassen. Wir haben unseren IT-Status sicherlich mehr als verbessert.“

Egbert Thies

![]()

„Ohne Dynamics NAV Microsofts ERP-Lösung hieß zuerst Navision, dann Microsoft Dynamics NAV und anschließend Dynamics 365 Business Central. Mehr Informationen (z. B. supportete Versionen) finden Sie auf unserer… Weiterlesen und anaptis hätten wir den Anforderungen unserer Kundschaft und des Markts nicht mehr gerecht werden können.“

Lars Lindemann

![]()

“Wir sind mit unserer neuen Cloudlösung bestens zufrieden. Insgesamt konnten wir eine Zeitersparnis von 80 % verbuchen.”

Uli Pollmann

Wir suchen Verstärkung:

Werde Teil der #anaptisfamily.

Wir machen Unternehmen besser. Mit dir.

ERP-Systeme, speziell Cloud-Lösungen, sind sehr gefragt. Tendenz steigend. Und entsprechend hoch ist die Nachfrage! Wir suchen jederzeit Verstärkung für unser Team. Werde jetzt Teil des anaptis Teams und mache gemeinsam mit uns mittelständische Unternehmen besser.

Klicken Sie auf den unteren Button, um den Inhalt von kununu zu laden.

Worauf warten Sie noch?

Lassen Sie uns gemeinsam Ihre Erfolgsgeschichte schreiben.

Lernen Sie uns kennen! In einem kostenlosen Erstberatungsgespräch finden wir gemeinsam heraus, ob wir als Partnerunternehmen sowie das ERP-SystemDas Enterprise-Ressource-Planung (abg. ERP) bezeichnet die Ressourcenplanung bzw. die Warenwirtschaft eines Unternehmens. Was ist ein ERP-System bzw. was versteht man unter einem ERP-System? So wird E… Weiterlesen für den Mittelstand als Lösung zu Ihnen und Ihrem mittelständischen Unternehmen passen.

Wir freuen uns auf Ihre Anfrage!

Kostenlose Beratung anfragen